フィリピン不動産の支払い方法

Contents

フィリピン不動産支払いの基本

フィリピンのプレビルドコンドを購入する場合、フィリピン特有の様々な支払い方法から選択出来ます(プレビルド物件について詳しくはこちら)。僕はあまりお勧めしませんが、少額予算からの購入方法もあります。勿論、細かい違いは各コンドミニアム事にありますが、大まかなパターンは一緒です。今回はマンダウエに位置する注目のコンドミニアム「Mandani Bay」の実際の支払い方法を例に説明していきたいと思います。

↑ちなみにこちらはMandani Bayの紹介PVです!

共通部分の説明/簡単な見方

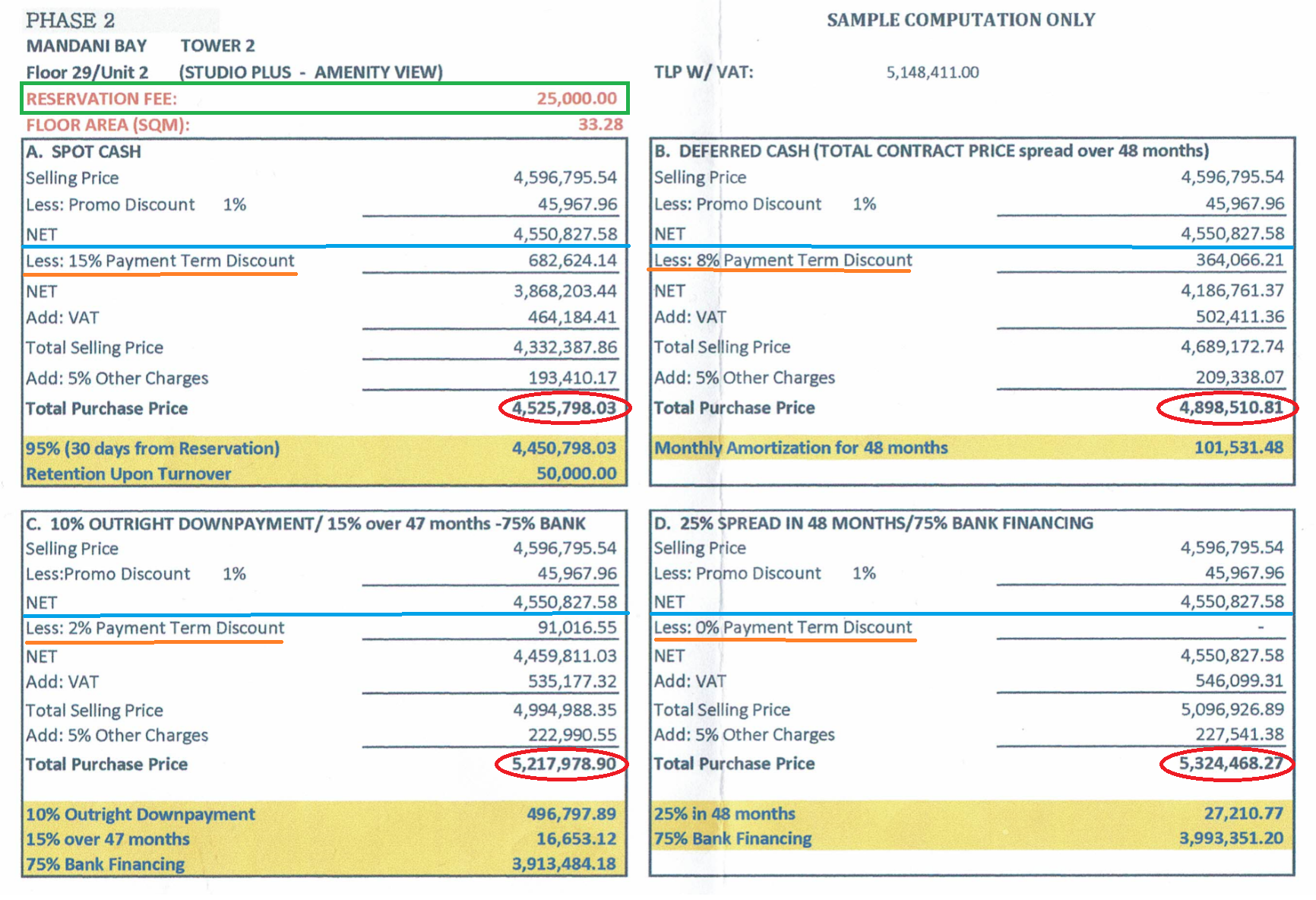

緑の四角枠で囲っている「Reservation Fee」はその名の通り予約金です。こちらの予約金は基本Non-Refundable=払い戻し不可で、予約したけれど結局契約しなかった場合は返ってきません。そのまま予約から購入される場合は、予約金分はその後の支払い料金から引かれます。予約金を支払ってから最初の支払いまでの期限(要は予約有効期限)は早い所で1週間、待ってくれる所で1か月くらいかと思います。Mandani Bayの場合はReservation feeは25,000ペソ(日本円で5万円~5.5万円)で、予約有効期限は1か月です。

上記に4つの支払い方法が記載されているのですが、Selling Price(基本販売価格)から青下線で引いた「NET」と書いてある部分までは全く一緒です。この時はプロモーションで共通で1%のDiscountがされておりました。NET PRICE=純販売額は4,550,827.58ペソで統一価格です。

以下で詳しくしていくのですが、支払い方法によってその後のDiscount Rate=割引率(Discount Rateはオレンジ線で引いてます)が大きく変わってきます又それに準ずるTAXなどが変わり、赤丸で囲った最終的な「Total Purchase Price」=購入価格には大分違いがあります。Total Purchase Priceは購入までに実際に必要な料金と考えてもらえれば大丈夫です。

では次は各々の支払いパターンの特徴を説明していきたいと思います。

パターン① Spot Cash

Spot Cashとは直訳で即金払い要は一括払いです。ただほとんどのフィリピン不動産の場合は一括払いと言っても90~95%を最初に払い、残りの5~10%を完成時に支払います。Mandani Bayの場合は95%ですね。括弧内に書いてある「30 days from Reservation」は上記で説明通り、予約金25,000ペソを払ってから30日以内に95%分を払わなくてはいけないということです。

Spot Cashの最大の特徴はそのDiscount rate=割引率の高さです!Mandani Bayの場合はなんと上記NET PRICEから15%の割引!!これは他のコンドミニアムのSpot Cashの割引率に比べても大きい方だと思います。他は10%前後の割引率が多いです。割引適応後のNET PRICEは3,868,203.44ペソで何と割引総額は682,624.14ペソ(130~140万円)です。これは大きいですよね。

次に書いてあるVATは直訳すると付加価値税で、フィリピンでは320万ペソ以上の物件を購入した場合にかかる税金です。税率は12%です。上記の割引適応後のNET PRICEに12%をかけた数字がVAT課税になります。VATはMandani Bayのように別途に記載されている場合と既に価格料金に含まれて記載されているパターンがありますので、デベロッパーに確認が必要です。またその下の「Add: 5% Other Charges」というのは雑費が5%ほどかかるという意味です。

上記を全て足した「Total Purchase Price」=4,525,798.03ペソというのは、Spot Cashで支払った場合の合計金額です。Spot Cashは4つの支払い方法の中では断トツに安価で、現金でお支払いができる余裕がある方にはお勧めの方法です。

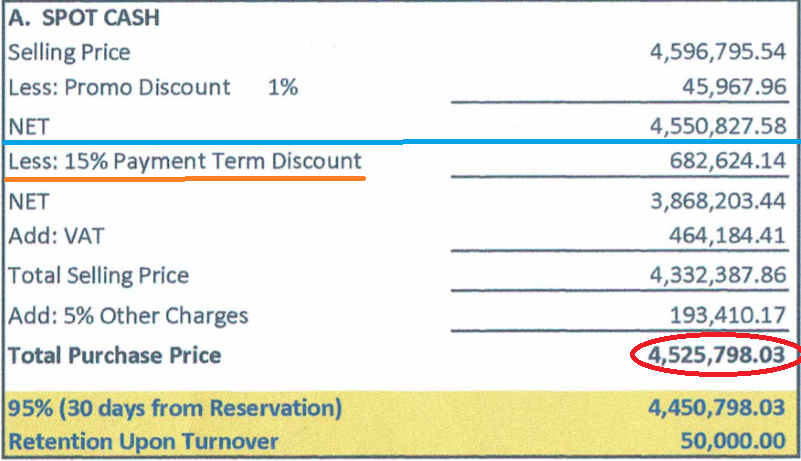

パターン② Deferred Cash

このパターンはトータル金額を月払い48回に分割して支払うパターンです。Discount RateはSpot Cashに比べると少し下がり、8%です。細かい数字の見方は上記と全く一緒です。黄色で書いてある101,531.48ペソは月々の支払い料金です。「え、Total Purchase Priceを48回で割ったら102,052.31ペソだけど」と疑問に思う数字に強い方はいると思うのですが、上記はTotal Purchase PriceからReservation fee25,000ペソを差し引いた金額を48分割した料金になります。数式を書くと(4,898,510.81 – 25,000)/48 = 101,531.31peso/monthになります。分かりづらすぎますね(笑)。

尚、4つの支払い方法とも黄色枠があるのですが、全て25000ペソ分が差し引かれた数字になっております。25000ペソを足すとTotal Purchase Priceと同料金になります。複雑(笑)。頭がこんがらがる人はあくまで大よその数字として見てもらえれば大丈夫です!

パターン③ 10% Outright down payment/15% over 47 months – 75% Bank

だんだん複雑になってきましたね(笑)。ただ表の見方は上記と全く一緒なので、慎重に見ていただければ、理解できると思います。Discount Rateは2%です。

こちらでは「75% Bank Financing」と書いてありますが、日本では通常海外投資では融資は受けられませんし(例外はあり)、フィリピンのBankローンやデベロッパーローンなどもありますが、金利が高くて、利用をする事は現実的ではありません。要は、私たち日本人が残りの残額75%を支払う場合、ほとんどのケースでは現金で用意する必要があります!

上記の部分を勘違い又は騙されてフィリピン投資で痛い目を見る人はたくさんいます。エージェントが悪質ですと、デタラメな事ばかり言ってきます。「ターンオーバー(引き渡し)前に売って、75%は売却料金から支払えばいい」「最悪、上手く売却できなければ現地でローンを組めばいい」…etc。確かに前者の「ターンオーバー前に売却して、キャピタルゲインを得る」というのは十分にありえます。ただもし上手く売り抜けられなかったら、どうすればいいでしょう?結論を言いますと、ターンオーバー時に残額を支払えなかった場合は、支払い不履行で契約が破棄されます。上記で既に支払った金額25%分も全額は返ってきません(一部は返ってくる事もあるようです)。残念ながらターンオーバー時に残金を支払えずに、契約を解除または買いたたかれて購入時より全然安い値段で売却をしなければならなかった方は多数います。「フィリピン不動産は予算を考慮して、余裕がある中で慎重に進めた方がいい」という僕の主張はここの部分から来ています!悪質なエージェントには気をつけましょう!!

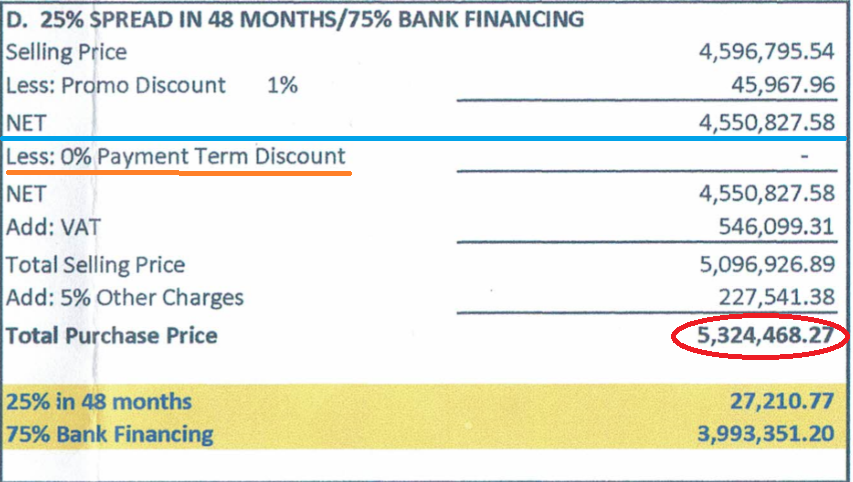

パターン④ 25% Spread in 48 months / 75% Bank Financing

上記パターン③の支払い方法に似ていますが、③で支払った頭金10%を払わない代わりに、全体の25%の支払いを48か月間に分けて支払い(月々27,210.77ペソ)、残りの75%3,993,351.20ペソをターンオーバー時に支払う方法です。③より、更に最初の準備金が少なくてスタートできる方法ですが、その代わり割引はなしです。リスクはパターン③で記載した事と全く一緒です。

まとめ

上記のようにフィリピン不動産は色々な支払い方法から選んで、購入できます。良い面やリスクは一長一短です。現在、キャッシュで用意出来る余裕のある方は一番目の「Spot Cash」が一番お勧めですし、今はキャッシュを用意できないけど完成-引き渡し予定時期までには必要金額を用意出来る予定がある方は、3・4番目の支払方法が適法だと思います。慎重に自分の経済状況を確認しながら、今(&+将来)の自分に合った支払い方法を選択してもらえればと思います!!

⇩