【セブ不動産購入】割引とVATについて

VATとは..

VAT (Value Added Tax) = 付加価値税

“取引または事業の過程で、物品または財産の販売、交換、リースおよびサービスの提供を行う者は、その総販売価額または総受領額に対して12%の税率でVATが課せられる。VATは、一種の間接税であり、その金額は、物品/サービスの買い手または物品/財産の譲受人/賃借人に転嫁することができる。VATを適用される物品および財産は、不動産、知的財産権、ラジオ、テレビ、衛星など金銭評価が可能な有形・無形の対象または財産を含む”

出典: JETRO 「フィリピン 投資制度 税制」

https://www.jetro.go.jp/ext_images/jfile/country/ph/invest_04/pdfs/ph9C010_sonotazeisei.pdf

フィリピンでコンドミニアムのユニットを購入する場合、不動産販売額にVAT12%が課税されます。ただし320万ペソ以上の不動産に限ります*¹。逆に言いますと320万ペソ以下の不動産はVAT課税対象外です。この320万ペソという金額はフィリピン不動産投資において大事なポイントになります。

*¹ 厳密に言いますと、3,199,200ペソ以上です

一括払いで割引10%~はPH不動産のデフォルト

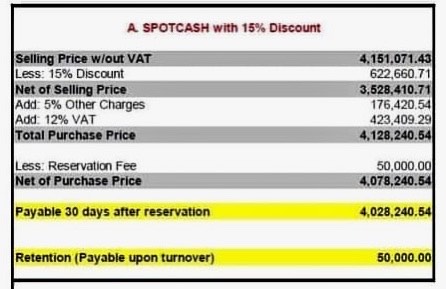

以前にも別枠で書いていますが、フィリピン不動産は様々な支払い方法で購入が可能です。そして一括払い/即金払い(Spot Cash)を選択した場合は、大きな割引が適用されるのが通常です。割引率は各コンドミニアム違いますが、10%~以上の割引が適用されるケースが多いです。例えば以下に添付しました「Mandani Bay Quay」のスタジオユニットをSpot Cashで購入した場合、割引率は15%、金額で言いますと622,660.71ペソ(現在の為替レート140万以上)です。大きいですよね😆

例:マンダニベイのスタジオSPOTCASH支払い

VATの課税対象は割引適応後の金額

混乱しやすいポイントですが、VATが課税されるのは割引適応後の「Net Selling Price = 正味販売価格」です。割引適用前の不動産販売価格ではありません。上記のマンダニベイの例で言いますと、VAT額はP3,528,410.71 × 12% = P423,409.29です。P4,151,071.43にVATが課税されるわけではないので混乱しないようにしましょう。

結果、20%以上支払い金額が変わるケース

上記では

- VATの課税対象は割引適応後の金額

- 一括払いで割引10%~はPH不動産のデフォルト

と書きました。この2つのポイントがさらに大きく支払い金額に影響するケースがあります。以下に例を書いてみたいと思います。

不動産価格:350万ペソ

- 支払いプランA:一括払い、割引率10%

- 支払いプランB:販売価格の20%を48か月で分割払い⇒完成時に残額80%を支払い*²、割引率0%

*² フィリピンのプレビルドコンドミニアムの支払いでよくあるパターンです

⇩

支払いプランA:

- P350万 – P350万 × 10% = P350万 – P35万 = P315万

支払いプランB:

- P350万 + P350 × 12% = P350万 + P42万 = P392万

差額 = P392万 – P315万 = 77万ペソ

プランAの場合、10%割引適応後のNet Selling Priceが315万ペソでVAT非課税です。一方、プランBの場合、(割引率が0%なので) Net Selling Priceが350万ペソで、VAT課税対象になります。結果的に、上記の例では支払いプランAとBで77万ペソ(現在の為替レートで175万円以上)の差が出ます。めちゃくちゃ大きいですよね😁

P350万前後の不動産では上記のようなケースはよくあります。上記でも書いたように、フィリピン不動産を購入には複数の支払いプランがあります。購入前に各支払いプランでどれほど合計支払い金額が変わるかシミュレーションする事をお勧めします!

☢注意☢

コンドミニアムによってはVAT料金込みで販売価格を明記している事があります。デベロッパーまたはエージェントにVATが含まれているかいないか必ず確認しましょう!

日本ブログ村ランキングに参加してみました!応援クリックいただけますと嬉しいです!

⇩