フィリピン不動産投資に失敗する典型的なパターン

フィリピン不動産投資についてネットリサーチをすると、魅力や成功例について書いてある記事がたくさんある一方で、投資に大失敗した方のエピソードやフィリピン不動産投資についてお勧めしない理由などをまとめたサイトなども良く見受けられます。正直、僕の周りでは小さなトラブルはあっても(支払金の払い込みが遅れての遅延金など)、フィリピン投資自体に失敗した方はほとんどいないのですが、エージェントや現地の方々、ネットで得た情報から把握しているフィリピン不動産に失敗する典型的なパターンについて書いていきたいと思っています。

Contents

失敗パターン: 完成引き渡し時にお金を用意出来ず契約破棄

この失敗パターンはキャピタルゲイン狙いの不動産投資家に多いパターンです。フィリピン不動産の典型的な投資方法の1つに「3~4年後完成のプレビルドコンドミニアムをターンオーバー時(=完成引き渡し時)に多くの支払いをする方法で購入。ターンオーバーのタイミングで他者に売却。その売買差で利ザヤ=キャピタルゲインを得る」という方法があります。尚、プレビルドコンドや支払い方法については詳しくは以下リンクをご参照ください:

確かにこの方法で多くの利益を得ている投資家の方もたくさんいます。特にマニラ/マカティエリアで早い段階で(2010年代前半)でエントリーした方で、この方法で利益を多く出した方は多くいます。ただしこの方法はかなりリスクがある事も頭の中に入れておかなくてはなりません。僕の個人的な意見を言いますと「少し古い方法で、現状に適さないのでは」という感じです。

例

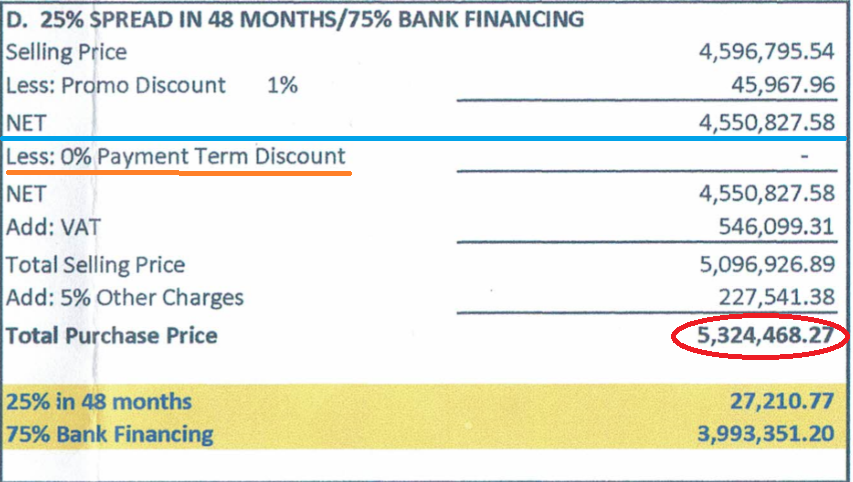

上記やリンク「フィリピン不動産支払い方法」内でも書いているのですが、フィリピン不動産ではターンオーバー時に多くの支払いをするパターンがあります。上記リンク内のMandani Bayの支払いパターンの中ですと、パターン③と④で、Mandani Bayの場合は完成時にコンドミニアム価格の75%支払いですね。よくある方法ですと、この75%をターンオーバー時に売却相手から得た額から支払う/または上記75%を含んだ販売額で売却するというパターンです。この方法が上手くいった場合は最初の25%のみの投資額で多くの利益を生む事になります。投資金額を多く用意できない方にも可能なフィリピン不動産ならではの方法かと思います。

全てが上手く進んだ場合

例えば上記Mandani Bayのパターン④の場合は25%分の支払いを月々27,210.77ペソ(約5.8万円)を48か月間支払い=計1,306,116.96ペソ、完成時に3,993,351.20ペソを支払う必要があります。仮に4年後の販売価格が700万ペソまで上がっていた場合(マニラ/マカティエリアの2010年代前半の不動産高騰はこれくらいもしくはこれ以上のペースでした)、細かい費用は別としたら利益は以下のようになります。

諸経費を支払ってもかなりの利益が残ると思います。3,993,351.20ペソは転売して受け取る700万ペソからしはらえばよいので、理論上ではわずか1,306,116.96ペソの投資額で、1,700,531.84ペソの利益が出る事になります。

ただしこれは上記のようなペースでコンドミニアム価格が高騰した場合&また購入希望者がいた場合という条件付きになります。上記でも書きましたが、2010年代前半のマカティエリアやBGCなどは上記以上のペースで値上がっていきました。中国企業のPogosの台頭なども大きな影響があったかと思います。セブエリアも安定して不動産価格は値上がっていますが、4年後にどこまで価格が上がっているかは誰にも分かりません(間違いなく上がってはいるとは思いますが)。当時の値上がりペースは異常でしたからね。確かに今後セブでも中国マーケット参入などにより、当時以上のペースで価格高騰する可能性は全然ありますが、分からない=リスクという事です

また同じような方法で投資している人が多いので、完成時に一時的に販売物件数の数が過多になり、実質販売取引価格が市場価格より大分下がるといった傾向があります。もちろん上記並に価格が高騰していれば、多少販売価格を下げても十分に利益は残ると思いますけどね!

75%の支払いが出来なかった場合

仮に期待した価格まで高騰しなかった又は購入希望者がいなかった場合は当然残りの75%の支払いを自分で行わなければなりません。ここでお金を用意出来なかった場合は最初の何か月は延滞金を請求され、それでも支払えなかった場合は債務不履行で契約破棄で最初に支払った25%の料金も返ってこない場合があります(きちんとした申告をすれば、一部は返ってくるようです)。最悪のパターンであり、フィリピン不動産投資に失敗する典型的なパターンです。不動産エージェントが悪質ですと、購入時に上記リスクを説明せずに販売をしてきます。また「残りの75%は最悪デベロッパーローンや現地銀行ローンを組めば良い」など適当な事を言ってきます。確かにデベロッパーローンという選択肢はありますが、金利がとても高く正直現実的な選択肢ではありません。そのような悪質なエージェントによる被害者=フィリピン不動産の失敗者の多くだと思います。

現在、考えている僕の理想的な投資運用方法

別枠でも書いていますが、2019年12月現在で僕の考える理想的な投資方法を以下に記載します。あくまで僕の理想であり、現時点での理想ですので、あくまで参考程度に。時代の流れや経済状況により、投資方法が変更する事は良くありますからね!

投資期間:中~長期

最終的なゴール:

5~10年後(もしくはもっと先)に十分な売買差益が期待できる時点で売りぬく。日本の不動産などと違い、フィリピン不動産は現在年10%~20%以上の割合で価格が上昇しています。日本の場合、築年数の経過と共に価格が下降していくのが普通ですが、現在のフィリピン不動産は築年数と共に価格が上昇している状態です。もちろんいつかは天井があると思うので、見極める目が必要になってきます。

それまでの運用:

最終的に売りぬくまでに年10~20%の実質利回りで運用していく。利回りは購入した時期や運用方法によって変わってくるかと思います。僕の話をしますと、2020年の運用目標として(執筆時2019年12月)、セブのコンドミニアムは民泊運営で10~20%くらいを狙いたいと思っています。価格が高騰してしまったマカティエリアに比べセブエリアのコンドミニアムはまだまだ安値=お買い得だとは思いますが、セブコンドミニアム価格も年々上がってきております。ただ仮に今から購入/運営スタートしても、セブエリアのコンドなら10%-15%以上の利回りは期待できるかと思います。これから賃料も民泊宿泊料も徐々に上がっていくことが期待できますからね!

二次的なメリット:

これも別枠で書いたのですが、セブのコンドミニアムに関しては僕がセブを好きで自分でも頻繁に使用したいという思いが強いです。最近では将来的にも売り抜かないで、持ち続けても良いかなとまで思い出しています(笑)。ですので、数字に出ない部分(自分や会社の社員、友達が使用)も大きいです。

フィリピン投資に失敗しないためには

- リスク/システムを理解する。

- 自分の身の丈に合った投資物件を選ぶ。

- 将来性のあるコンドミニアムを購入する。そのためには: しっかりとリサーチをする & 信用できるエージェントを通して購入する

ことだと思います!!

⇩